回归模型评估指标

引言在机器学习中,回归模型用于预测连续数值,例如房价、温度或销售额。构建一个回归模型后,评估其性能至关重要。如何判断模型预测的准确性和可靠性?这就需要用到回归模型的评估指标。1. 常见的回归模型评估指标1.1 均方误差 (MSE)均方误差 (Mean Squared Error) 是最常用的回归模型评估指标之一,它计算模型预测值与真实值之间差异的平方的平均值。公式如下:其中:是真实值。是预测值。是

引言

在机器学习中,回归模型用于预测连续数值,例如房价、温度或销售额。构建一个回归模型后,评估其性能至关重要。

如何判断模型预测的准确性和可靠性?这就需要用到回归模型的评估指标。

1. 常见的回归模型评估指标

1.1 均方误差 (MSE)

均方误差 (Mean Squared Error) 是最常用的回归模型评估指标之一,它计算模型预测值与真实值之间差异的平方的平均值。公式如下:

其中:

是真实值。

是预测值。

是样本数量。

MSE 的值越小,说明模型的预测效果越好。

优点:MSE 对于大误差更加敏感,因为误差是被平方的。这使得它在模型训练过程中倾向于减少大误差。

缺点:由于平方的特性,MSE 的值受到离群值的影响,可能导致误导性的评估。

1.2 均方根误差 (RMSE)

均方根误差 (Root Mean Squared Error) 是均方误差的平方根。它与MSE相似,但RMSE的单位与因变量的单位相同,更容易解释。公式如下:

优点:RMSE 提供了模型误差的标准单位,使得它更容易理解和比较。

缺点:同样受到离群值的影响,可能在某些情况下给出偏差的评估。

1.3 平均绝对误差 (MAE)

平均绝对误差 (Mean Absolute Error) 衡量预测值与真实值之间的绝对差异的平均值。与MSE和RMSE不同,MAE不对误差进行平方处理,因此对于离群值的敏感度较低。公式如下:

优点:MAE 对于离群值不那么敏感,因此更稳健,适合于噪声较大的数据集。

缺点:与MSE相比,MAE在优化时的梯度信息不如MSE明确,可能导致收敛速度较慢。

1.4 决定系数 (R²)

决定系数 (R-squared) 是衡量模型解释因变量变异程度的指标。它的值介于0和1之间,值越接近1,说明模型对数据的解释能力越强。公式如下:

其中是因变量的平均值。

优点:R² 值可以直观地表示模型的拟合优度,且具有良好的可解释性。

缺点:R² 值可能会随着模型复杂度的增加而增加,导致过拟合。因此,使用调整后的R² 来评估多项式回归模型可能更合适。

2. Python 实现回归模型评估指标

我们将通过一个简单的回归示例来演示如何计算这些评估指标。假设我们有一组房屋面积和对应的房价数据。以下是实现代码。

2.1 导入库

import numpy as np

import pandas as pd

import matplotlib.pyplot as plt

from sklearn.linear_model import LinearRegression

from sklearn.metrics import mean_squared_error, mean_absolute_error, r2_score

from sklearn.model_selection import train_test_split2.2 生成数据

我们将生成一些随机数据来模拟房屋面积与房价之间的关系。

# 设置随机种子以确保可重复性

np.random.seed(0)

# 生成自变量 X(房屋面积)

X = np.linspace(50, 200, 100) # 生成从50到200的100个点

Y = 50000 + 2000 * X + np.random.randn(100) * 10000 # 线性关系加上噪声

# 将数据转换为DataFrame以便于处理

data = pd.DataFrame({'X': X, 'Y': Y})

# 划分训练集和测试集

X_train, X_test, y_train, y_test = train_test_split(data[['X']], data['Y'], test_size=0.2, random_state=42)2.3 训练线性回归模型

# 创建线性回归对象

model = LinearRegression()

# 训练模型

model.fit(X_train, y_train)

# 进行预测

y_pred = model.predict(X_test)2.4 计算评估指标

# 计算评估指标

mse = mean_squared_error(y_test, y_pred)

rmse = np.sqrt(mse)

mae = mean_absolute_error(y_test, y_pred)

r_squared = r2_score(y_test, y_pred)

print(f'均方误差 (MSE): {mse:.2f}')

print(f'均方根误差 (RMSE): {rmse:.2f}')

print(f'平均绝对误差 (MAE): {mae:.2f}')

print(f'决定系数 (R²): {r_squared:.2f}')均方误差 (MSE): 116479539.04

均方根误差 (RMSE): 10792.57

平均绝对误差 (MAE): 9023.96

决定系数 (R²): 0.98

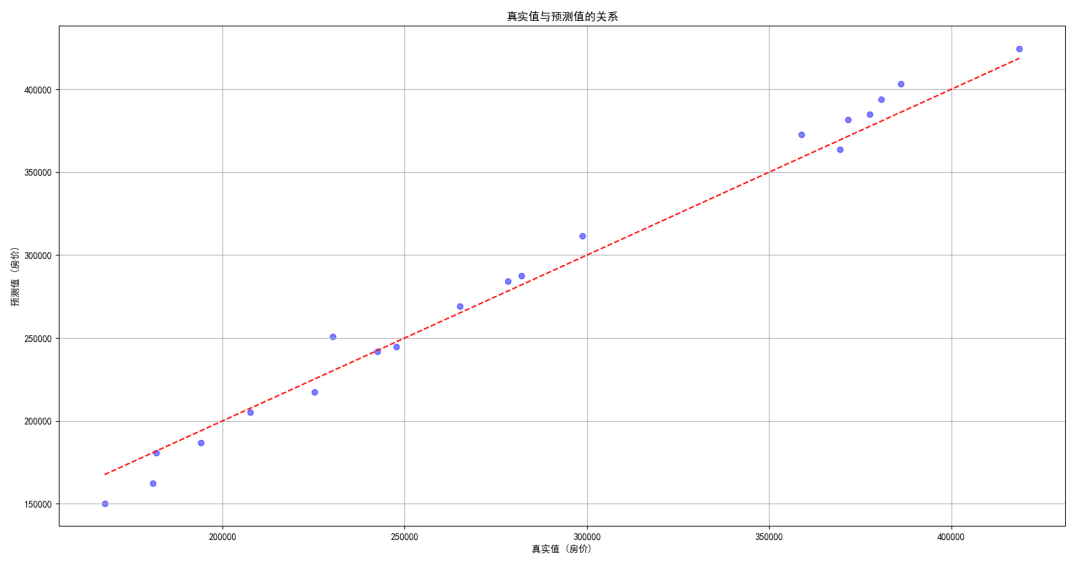

2.5 可视化结果

我们可以通过绘制预测值与真实值的散点图来直观展示模型的性能。

# 绘制真实值与预测值

plt.scatter(y_test, y_pred, color='blue', alpha=0.5)

plt.plot([min(y_test), max(y_test)], [min(y_test), max(y_test)], color='red', linestyle='--') # 理想预测线

plt.title('真实值与预测值的关系')

plt.xlabel('真实值 (房价)')

plt.ylabel('预测值 (房价)')

plt.grid()

plt.show()

总结

MSE 和 RMSE 适合对大误差敏感的场景,通常用于评估模型的精度。

MAE 更为鲁棒,不容易受到离群值的影响,适用于需要稳定性能的场景。

R² 提供了模型解释能力的量化,帮助我们理解模型对数据的拟合程度。

希望本文能够帮助你理解回归模型的评估指标,并在实际项目中应用这些指标。如果你有任何问题,欢迎在评论区留言!

系列文章:

从零开始搭建机器学习开发环境:PyCharm与Anaconda教程

机器学习100天计划!

视频讲解 + 实战代码 + 社群交流 + 直播答疑

如果你想获得系统性的机器学习理论、代码、实战指导,可以购买我们的《机器学习100天》课程。

《机器学习100天》总共包含 100 个机器学习知识点视频讲解!我会提供所有的教学视频、实战代码,并提供社群一对一交流和直播答疑!

扫描下方二维码,加入学习!

点击「阅读原文」即刻报名,一顿午饭钱,值了。

脑启社区是一个专注类脑智能领域的开发者社区。欢迎加入社区,共建类脑智能生态。社区为开发者提供了丰富的开源类脑工具软件、类脑算法模型及数据集、类脑知识库、类脑技术培训课程以及类脑应用案例等资源。

更多推荐

12

12 0

0- 0

已为社区贡献27条内容

已为社区贡献27条内容

所有评论(0)