人工智能贷款平台Upstart调研

产品背后的核心能力是利用人工智能模型进行信贷风险评估,为消费者提供贷款,策略是持续扩展其 AI 模型的能力,从最初的个人贷款,逐步扩展到其他信贷产品。Upstart 的产品策略是从单一的个人无抵押贷款,逐步拓展到汽车贷款、小额贷款和房屋净值信贷额度,目标是覆盖更广泛的信贷市场,并持续通过AI提升各产品的自动化水平和风险评估能力。:尽管 Upstart 的目标是作为撮合平台,但在其资产负债表上持有的

1、Upstart基本信息

Upstart 一个是领先的人工智能 (AI) 贷款平台,旨在帮助用户获得负担得起的信贷的机会,同时降低其银行合作伙伴的贷款风险和成本。Upstart 平台使用复杂的机器学习模型来更准确地识别风险并批准比传统的基于信用评分的贷款模型更多的申请人。

Upstart 成立于 2012 年,创始人是前谷歌成员 Dave Girouard。

Upstart 于 2020 年 12 月 16 日在美国纳斯达克上市,股票代码:UPST。

- Upstart:用人工智能重组世界信用体系。传统放贷以「历史信用」为核心,而 Upstart 则以「未来潜力」为依据。

- 截止到2024Q3,Upstart 有 91% 的贷款属于自动放贷,模型由超过 1600 个变量驱动,基于 5800 万笔还款事件进行训练,平均每个工作日新增 8.3万 笔还款数据用于训练,比传统的评级系统贷款利率低 38%。模型能够做到以相同的损失率批准了大约 1.27 倍的借款人。

- 当前国内现金贷的发展趋势是:平台化转型(从自营到贷超平台,助贷科技平台)、AI 注入(将AI引入到风控和销售环节)。

- 信贷改进空间:在于「具有良好偿还能力的潜在优质客户却遭到不合理的拒贷」。

- 信贷有大量白户:在人行征信中心有信息的个人数为 11.6 亿人,没有任何信贷信息记录的约有 4 亿人,金融白户数量较大。

2、现状分析 (Current Status)

2.1 Upstart 市场地位与规模

- 全球信贷市场机会

: 超过 25 万亿美元年度放贷量。

- 平台潜在收入:

至少 1 万亿美元市场机会。

- 业务覆盖领域: 个人贷款、汽车贷款、信用卡、住房贷款

- 平台用户数:平台有超过 300 万用户,背后链接了 100 多家银行。

2.2 主要产品

Upstart 的盈利模式主要是通过其 AI 借贷平台赚取费用,而非持有大量贷款。产品背后的核心能力是利用人工智能模型进行信贷风险评估,为消费者提供贷款,策略是持续扩展其 AI 模型的能力,从最初的个人贷款,逐步扩展到其他信贷产品。

2.2.1 主要产品列表

参考 Upstart 每季度的财报

- 个人无抵押贷款:主要提供 1,000 至 50,000 美元的无担保个人贷款,长期以来一直是Upstart的主要收入来源,贡献了绝大部分的平台和推荐费用,核心贷款客户通常在28岁。

- 汽车贷款和 HELOC:随着这些新产品的成熟和规模化,它们对总收入的贡献也在不断增加,成为重要的增长点。(其中:HELOC「Home Equity Line of Credit - 房屋净值信用贷款」是一种以房产净值为担保的循环信用贷款)

|

业务类型 |

目标金额(美元) |

增长情况 |

|

个人贷款 |

核心业务 |

|

|

汽车贷款 |

1900万 |

Q1 2025达到,较Q1 2024增长19倍 |

|

HELOC |

4100万 |

稳定增长 |

Upstart 产品和服务近几年演变如下,参考 给美国证监会的申报材料

- IPO 前及早期:个人无抵押贷款(Personal Unsecured Loans)

- 2021 年:个人无抵押贷款持续增长和自动化提升 + 探索汽车贷款市场(Auto Lending)

- 2022 年:汽车贷款迅速发展 + 推出小额贷款(Small-Dollar Loans/Relief Loans)

- 2023 年:HELOC 产品启动并快速增长 + 汽车贷款和 HELOC 的自动化提升

- 2024 年及 2025 年:多产品线协同发展 + 持续深化 AI 应用和自动化 + “Best Rates, Best Process for All”战略

总结:Upstart 的产品策略是从单一的个人无抵押贷款,逐步拓展到汽车贷款、小额贷款和房屋净值信贷额度,目标是覆盖更广泛的信贷市场,并持续通过AI提升各产品的自动化水平和风险评估能力。

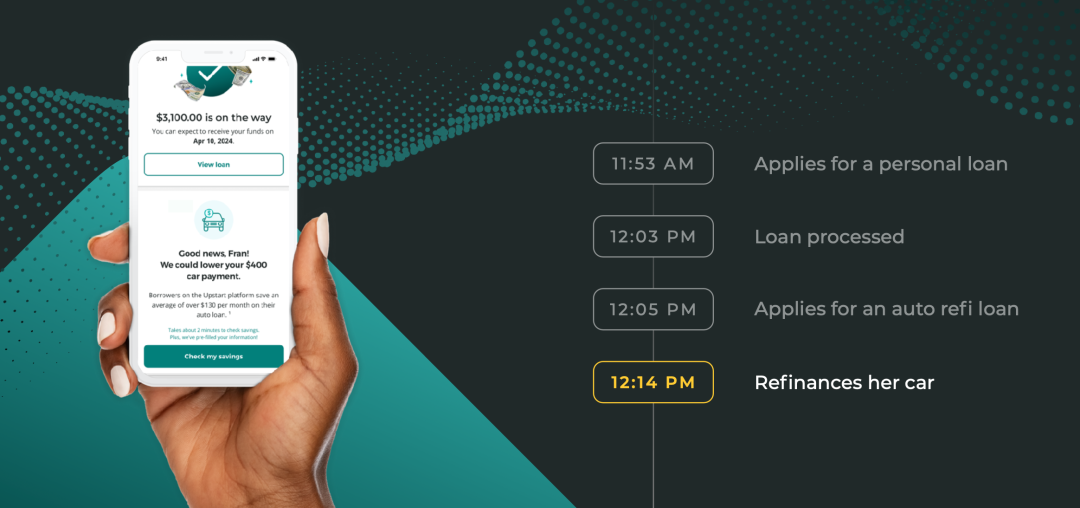

产品部分截图如下

2.2.2 核心技术

传统放贷以「历史信用」为核心,而 Upstart 则以「未来潜力」为依据。

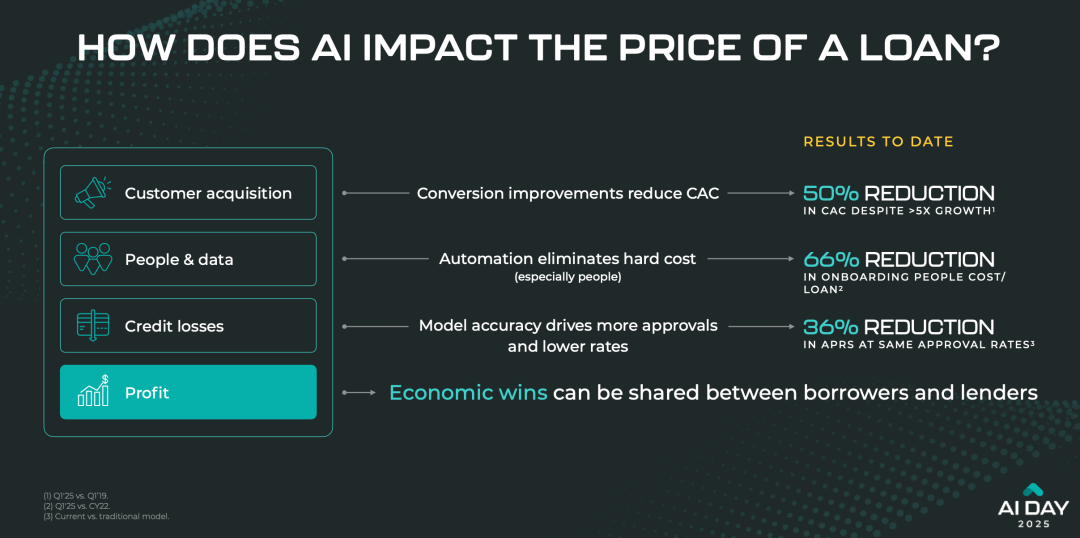

Upstart 依托 1600 多个变量(通常传统银行只有几十个变量),通过引入教育背景、学习成绩、工作经历、专业技能等“非传统”数据,更全面地刻画出借款人的“真实风险”。基于超过 5800 万笔还款事件进行训练,平均每个工作日新增 8.3 万笔还款数据用于训练。 其人工智能模型批准的借款人比高质量的传统模型多 27%(相同的损失率批准了大约 1.27 倍的借款人),批准贷款的平均年利率低 16%。核心技术优势表现如下:

- 客户获取成本(CAC)

: 能够实现在 5倍 增长的同时获客成本减少 50%

- 定价优势

: 在相同批准率下,年化利率 (APR) 降低 36%(核心因为其技术能够帮助美国银行把贷款损失率降低近 75%。通过更准确的风险评估帮助银行减少坏账损失,使银行愿意以更低的风险溢价提供贷款,从而降低贷款利率)

- 用户体验: 90+% 的 Upstart 贷款无需传统繁琐流程

- 与同行的市场胜率表现

:数字化同行更依赖 FICO 评分体系,Upstart 在低分群体表现依然突出。(核心是因为 Upstart 风险评估因子中结合了大量的非传统数据点,使更多原本被传统银行拒绝的借款人能够获得贷款)

|

FICO 分范围 |

Upstart-胜率 |

数字化同行市场-胜率 |

|

720+ |

51% |

23% |

|

660-720 |

47% |

15% |

|

<660 |

45% |

28% |

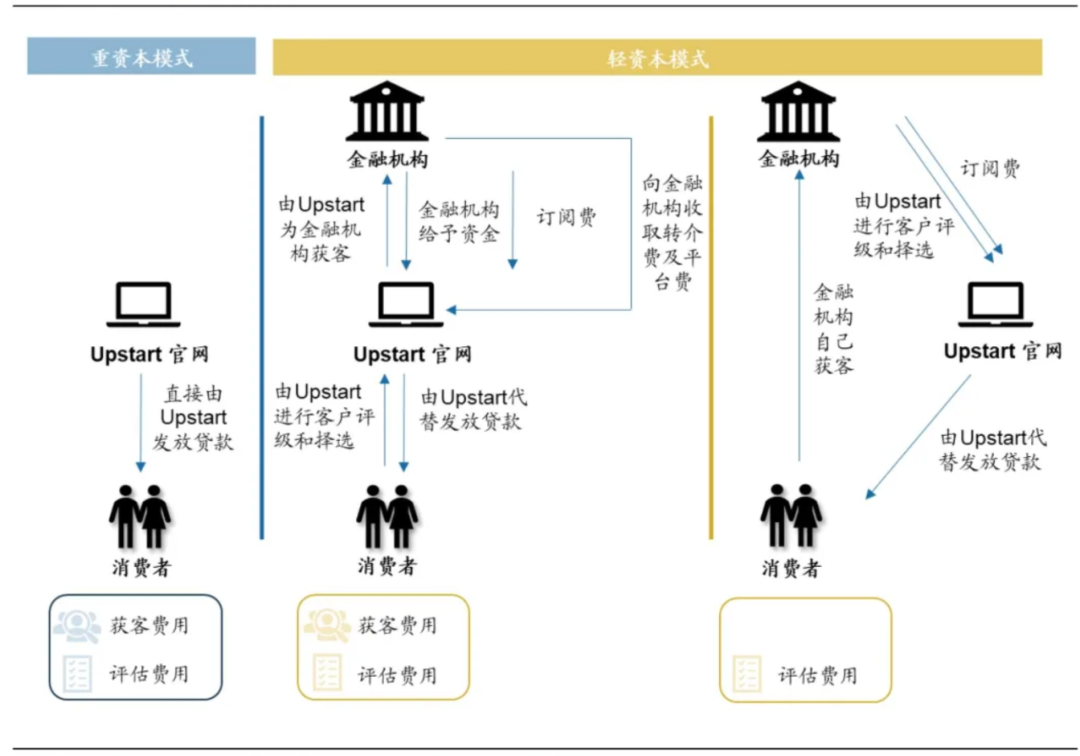

1.2.3 放款模式

参考 多元金融行业:长尾信贷AI应用专题,海外借鉴与国内趋势

2.3 盈利方式及成本

2.3.1 盈利方式

- 平台和推荐费用(Platform and Referral Fees)

:Upstart 最主要的收入来源是向合作银行和信用合作社收取费用。

-

- 贷款推荐费:因将符合条件的借款人推荐给贷款机构而收取的费用。

- 服务费:因提供其 AI 承保模型、自动化流程、客户服务和技术支持等服务而收取的费用。

- 服务及其他费用(Servicing and Other Fees):这部分收入来自贷款生命周期中的服务,如贷款服务管理费,或在有些情况下为投资者提供风险管理和数据分析服务。

- 净利息收入(Net Interest Income)

:Upstart 也会在部分情况下将一部分贷款留在自己的资产负债表上(通常是为了测试新模型或吸引新的资金伙伴),这部分贷款会产生利息收入。(Upstart 的战略是尽可能减少自身持有的贷款,从而降低信用风险)

2.3.2 成本构成

- 客户获取成本(Customer Acquisition Costs)

:包括市场营销/广告费用,用于吸引借款人到平台。

- 研发费用(Research and Development)

:用于开发、改进和维护其AI模型、技术平台以及新产品。这是 Upstart 的核心竞争力所在,也是其重要的投资方向。

- 销售和管理费用(Sales and Marketing, General and Administrative)

:包括员工薪酬、行政开销、法律和合规费用等。

- 交易处理成本(Transaction Processing Costs)

:与处理贷款申请、身份验证、欺诈检测等自动化流程相关的费用。

- 信贷损失(Provision for Credit Losses)

:尽管 Upstart 的目标是作为撮合平台,但在其资产负债表上持有的贷款,以及对某些贷款提供担保的情况下,会产生信贷损失准备金。市场利率上升也会增加其持有贷款的资金成本。

2.4 竞争对手

Upstart 的竞争对手主要分为几类:传统银行和金融机构、其他线上借贷平台及其他 AI 驱动的金融科技公司。

- LendingClub:LendingClub 是 P2P(点对点)借贷的先驱,后来转型为一家银行,提供个人贷款和汽车再融资等产品。

- Prosper Marketplace:另一个P2P借贷平台,也主要提供个人贷款。

- Avant / Upgrade

:这两家公司提供线上个人贷款和信用卡产品,也利用数据分析来评估信用。

- Affirm:主要模式是“先买后付”(Buy Now, Pay Later, BNPL),同样也运用 AI 进行信用评估,与 Upstart 在技术应用上有相似之处,且都与银行合作。

|

特征 |

Upstart |

传统银行 /合作社 |

其他线上借贷平台LendingClub, Prosper,Avant,Upgrade |

Affirm (BNPL) |

|

核心 优势 |

AI 驱动的风险评估:利用替代数据(如教育、就业)更精准评估信用,服务 FICO 分数不足但信用良好的客户,具有高自动化率。 |

资金实力和品牌信任:自有资金,客户基础庞大,品牌历史悠久,但承保模型相对传统。 |

线上便捷性:流程简化,审批速度快于传统银行。部分也使用数据分析,但AI深度和自动化程度通常不及Upstart。通常直接放贷或连接P2P投资者。 |

商户合作:与零售商合作,提供即时分期付款选项。AI 驱动风险评估,但主要场景是零售消费。 |

|

盈利 模式 |

费用收入为主:向合作银行收取平台使用费、推荐费、服务费。少量自持贷款。 |

利息收入为主:通过存贷利差赚取利润。 |

利息收入为主:直接向借款人放贷收取利息,或向投资者收取平台费用。 |

商户费用和利息收入:向商户收取费用,对部分消费者收取利息。 |

|

资金 来源 |

第三方银行/机构投资者:主要通过撮合模式,将借款人与合作银行、机构投资者(如资产管理公司)连接。 资金:32% 源于银行,48% 来源于高盛、摩根士丹利等等机构,16% 为自有资金。 |

自有存款及资本市场融资 |

自有资金、机构投资者、P2P投资者 |

银行合作、自有资金、证券化 |

|

风险 承担 |

风险较低(平台模式):主要作为技术提供方和撮合平台,大部分信贷风险由合作银行承担。 |

风险较高(资产负债表模式):直接承担贷款违约风险。 |

风险较高(资产负债表模式或P2P投资者):通常直接放贷,承担大部分信用风险。 |

风险较高(资产负债表模式):虽然有AI评估,但仍承担消费贷款违约风险。 |

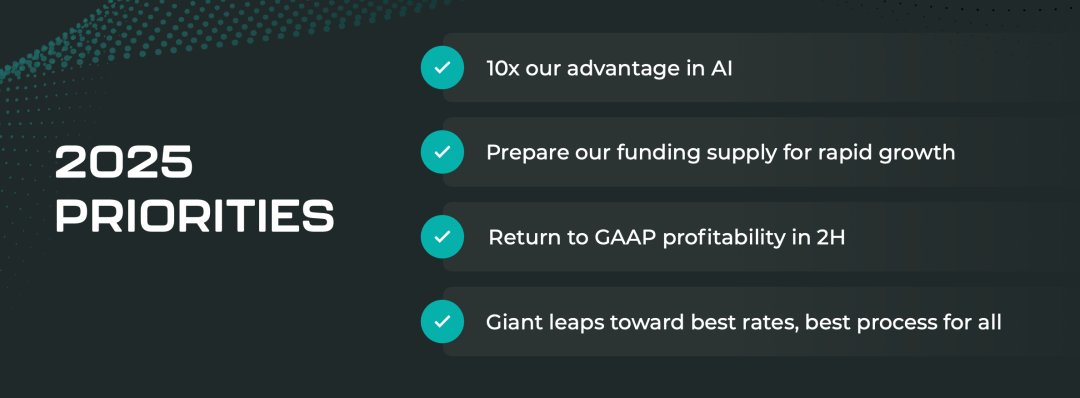

3. 2025 战略方向

参考 Upstart 2025 AI Day

- 技术领先: 将 AI 方面的优势扩大 10 倍

- 资金准备: 为快速扩张做好资金储备

- 盈利目标: 2025 第二季度实现公认会计准则(GAAP)下的盈利

- 体验优化: 迈出重大步伐,实现最优利率和最佳流程(惠及所有人)

|

现状 |

愿景 |

||

|

1. 数百万人的信赖 |

已服务超过 300 万借款人 |

1. 随时可用的信贷 |

能够为 100% 的美国用户提供服务 |

|

2. 行业领先的人工智能 |

风险分离能力提升 8 倍 |

2. 信贷一站式商店 |

借贷、管理和优化所有信贷需求 |

|

3. 市场竞拍机制 |

100 多个合作伙伴为全信用谱系提供资金 |

3. 世代品牌 |

从首次贷款到终身关系 |

|

4. 扩展产品广度 |

4 种以上借贷产品 |

4. 独一无二 |

we are peerless |

|

5. 不断增长的终身价值 |

二次贷款客户获取成本为0% |

||

4. 附件

- Upstart 官网

- Upstart 2025 AI Day

- Upstart 招股书

- Upstart 给美国证监会的申报材料

- 多元金融行业:长尾信贷AI应用专题,海外借鉴与国内趋势

- Upstart 每季度的财报

- Upstart(UPST):颠覆传统信贷的金融科技先锋

- 全球隐形冠军企业:Upstart:AI如何颠覆传统信贷市场?

- 2025年消费金融的五大趋势:从“资产荒”到 AI 革命

脑启社区是一个专注类脑智能领域的开发者社区。欢迎加入社区,共建类脑智能生态。社区为开发者提供了丰富的开源类脑工具软件、类脑算法模型及数据集、类脑知识库、类脑技术培训课程以及类脑应用案例等资源。

更多推荐

11

11 0

0- 0

已为社区贡献1条内容

已为社区贡献1条内容

所有评论(0)